日本的溃败不是来自资产负债表衰退

2022-06-06

免责声明:本文不代表公司及个人持仓,仅作为思考和交流记录,不构成投资意见,股市有风险,入市要慎重。

最近《当资产负债表不想奋斗了》文章一下子火了,我也来凑凑热闹,把日本这一个被摸圆的石头再拿出来摸一遍,绝大部分内容都是我四年前写的东西,趁着这个热度,再拿出来老生常谈。在《当资产负债表不想奋斗了》一文中表述的是由于社会企业的负债表衰退导致了日本失去的三十年,仿佛国内的去杠杆也会导致这样的情况,但是我们的框架推导出来的东西和这个结论完全相反,辜先生的“资产负债表塌陷”用不到中国社会,日本的溃败我偏向是没有制造业升级造成的国家竞争力衰退,没有及时去杠杆是比较大的帮凶。

我更偏向这篇文章像是一种情绪的发泄,和《在祖先的大地上流浪》、吴晓波的《我们这是怎么了》两篇文章一样的情绪发泄的文章,是一篇特别棒的小说演绎,不是历史。

想要清楚地研究这些事情,我将从日本的前世今生、1989年世纪双泡沫的由来、泡沫处理、到最后的失去三十年这几个方面来讲我理解的这一段历史,供大家批评指正。

(本文的内容摘自《估值逻辑——中国的繁荣》,是四年前的东西)

一、日本给全球贡献了太多孤例宏观史

1985年之前的日本经济发展十分符合罗斯托的发展经济学理论,但是从1985年之后日本开始走向了相应的极端,为世界经济史上贡献了多个绝版的孤例,世纪双泡沫、对于债务处理一拖再拖、失去的三十年、流动性陷阱、房价跌完没有回去、乃至现在的央行购买国债到了GDP的总量。其绝版的程度前无古人、后无来者。如果有经济史吉尼斯世界大全,日本绝对能排在前列,不禁感慨这个民族的奇葩。

所以摸日本这个石头的时候就要注意了,即使已经被摸圆了也要小心,没准还有个螃蟹在上面,能夹到人。从2003年到2012年,接近十年的时间都拿日本的房地产大泡沫类比中国,坑了大批的民众(我一个远方亲戚就是受此思想毒害,从北京三环的三居室一直等到了六环的两居室)。

二、日本失去的三十年是因为没有完成制造业升级

日本失去的三十年是因为居民无法通过制造业升级获得更好的收入,在八十年代独步天下的半导体制程产业,不断被韩国、台湾侵蚀,最终导致半导体制程技术彻底的败北,在新技术应用方面只剩下一些量小的细分领域(半导体清洗剂等)撑着门面,而各种产业都在面临着中国产业升级后的激烈竞争,工程机械的明星小松制造也被三一重工抢了很大的市场份额。

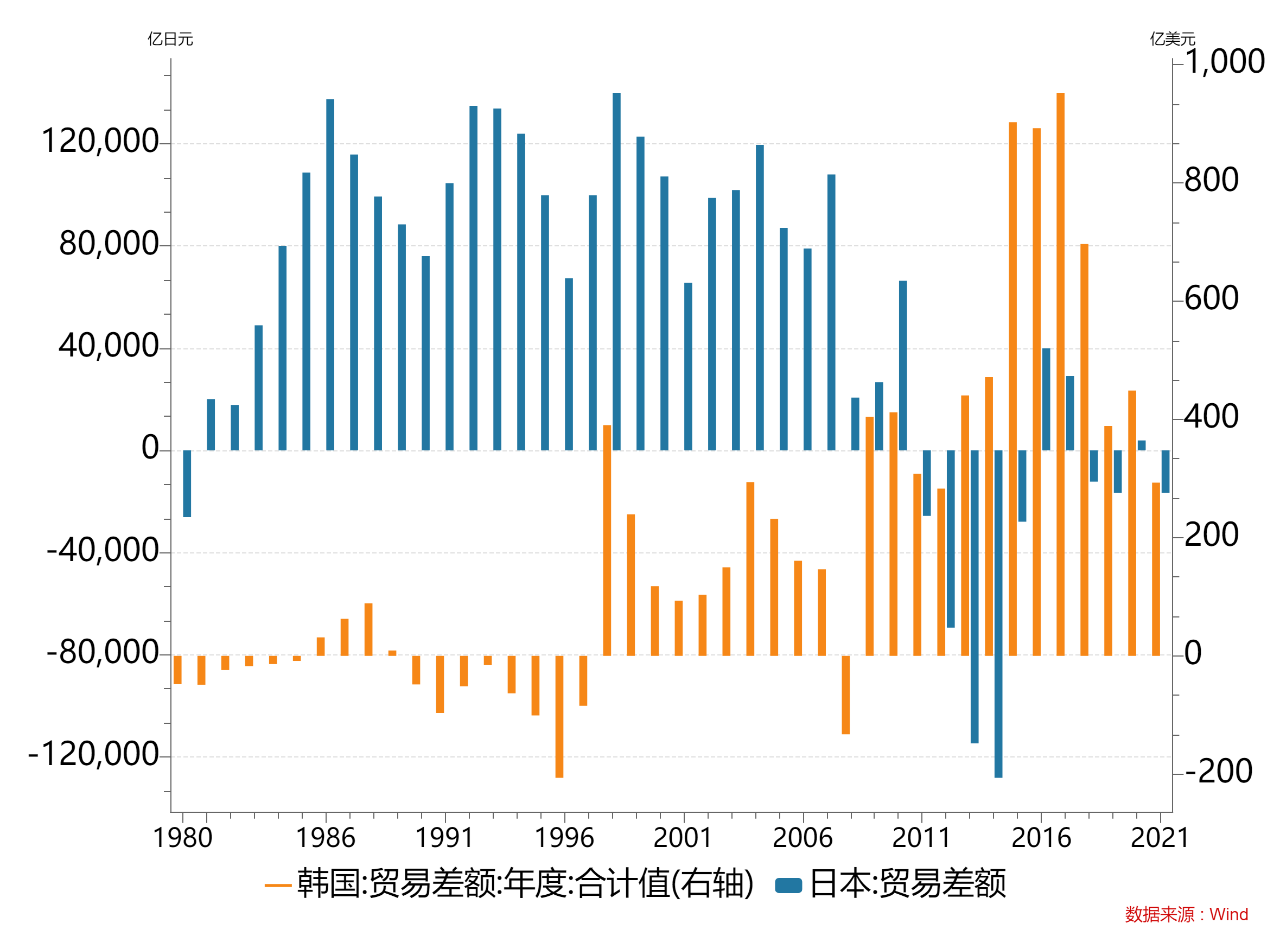

国家通过经常项目顺差制造本国居民财富增加,没有长期净出口的国家往往会陷入内卷,越来越穷。如下图,日本的经常项目差额,从2007年开始快速下降。

如果说日本在90年代到2007年还能吃对中国进口的红利,那么2008年之后它就是一个内卷化十分严重的国家,因为没有净出口创造居民财富,所以日本居民财富从1990年至今的同比增速紧贴CPI,全民陷入了没钱认命的时候,低欲望社会就是没钱认命。

而日本的下一个范本是韩国,从2010年开始韩国的CPI等同日本1990之后的CPI,韩国居民财富增加甚至要低于CPI,因为韩国民众被财阀压榨太狠了。

如果把它们两个的模型放到我的国家生命周期框架里面,对应的是“工业化成熟后的大众消费阶段是否能实现二次工业化、保持工业领域领先”的问题,如果能保持制造业的领先地位,还能稳步提升国民收入,对应的就是美国在1950年到1970年、或者德国1995年到2015年强势的路径。如果不能完成制造业升级,那么在大众消费阶段注定进入“低欲望社会”。

三、日本制造业败北的原因是什么?资产负债表塌陷只是表象

我们知道了制造业升级是日本失去的三十年的主要原因,他们为什么出现制造业的败北?为什么在新技术变革时期没有完成制造业升级呢?我认为资产负债表塌陷只是表象(在2011年我就研究过日本资产负债表塌陷,后来我把资产负债表塌陷当做是表象)。我把这个归结为四个方面:

a、过早全面的金融自由化;

b、企业加奇高杠杆做金融套利;

c、没有及时做去杠杆的债务处理和剥离;

d、日本民族的偏执导致点错科技树;

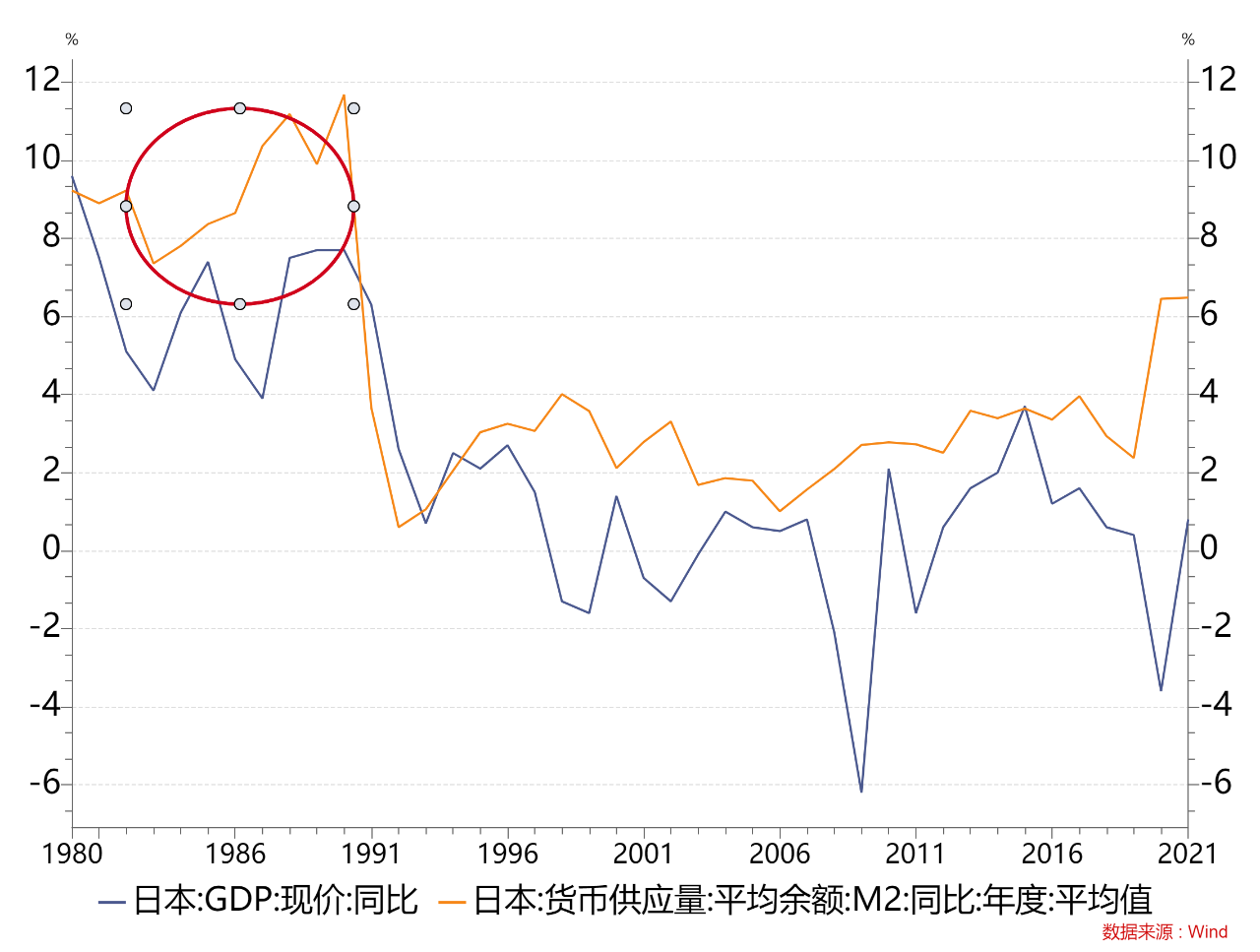

1、过早的全面金融自由化

日本政府是属于自己把自己玩死的典范,因为他们从1982年开始金融自由化之路,而且连续延绵8年之久,直到1990年才做紧缩去杠杆,但是到了1990年企业都已经加了奇高的杠杆率。

这个我们从日本M2增速可以看到端倪(如下图):

从1982年之后日本开始奉行金融自由化,在降低利率的基础上加大给企业贷款,日本的M2增速从1982年到1990年8年时间持续高于名义GDP5%以上,严重偏离了正常经济需求,用大放水这个词形容都有失欠缺,我们可以用洪水漫灌来形容,如果按照我们2014年到2016年金融自由化的社融数据对比外推,我们能推导出一个十分吓人的数字——总量超过110万亿人民币的泛滥资金。

1985年德国开始走向紧缩,而日本竟然开始走向进一步的金融自由化,不知道当时他们的首相是怎么想的,或许是受到美国货币学派的忽悠吧,认为放钱能解决一切问题,催生了一场大的虚假繁荣,人类历史上少有的一次世纪双泡沫。十年之后日本和德国两个相同起步的国家走向了截然相反的道路。

1985年进一步推动“金融自由化”,是世纪双泡沫的核心,贸易战、广场协议顶多算是帮凶而不是主犯。当金融资产价格泡沫破裂之后,企业陷入了债务的泥潭,错过了一场制造业升级研发的最好时间窗口。所以在这里大家也许知道我4年前为什么对政府在去杠杆这个事情上如此的钦佩,因为政府在金融自由化这条路上,及时、关键地踩了一脚刹车,没有让我们陷入那一场重大的危机。

2、企业加奇高杠杆做金融套利——资产负债表塌陷的使用条件

很多人现在还在用单纯线性的理论思维去思考,只要多放钱就能刺激经济的上行。各个卖方分析师进一步用流动性宽松预期去推演,完全的认知框架错误。从日本的金融自由化和我们2014年的金融自由化已经看的很清楚了,拿到钱谁去投资啊?都去做资产价格了,资产价格多有意思,来钱多快啊。

在1984年开始日本大财团在“理财技”上下足了功夫,从央行3%利率拿到大额贷款,5%放给小型企业,金融空转连续做7年,每年20%以上的速度增加,按照我们金融自由化时期的基本数据推导,保守预估相当于在中国有100万亿以上人民币的多余资金在四处做资产价差和利差套利。

在2014年那一波牛市的过程中,经过测算,一共也只有5万亿人民币资金流入到股市,我们也就能理解日本为什么会有那么高的世纪双泡沫,为什么日本能买遍全球,和2016年我们金融自由化时期很多民营企业家开启“show me the money”无限金钱购买资产多么相似,只是我们的是缩小版。

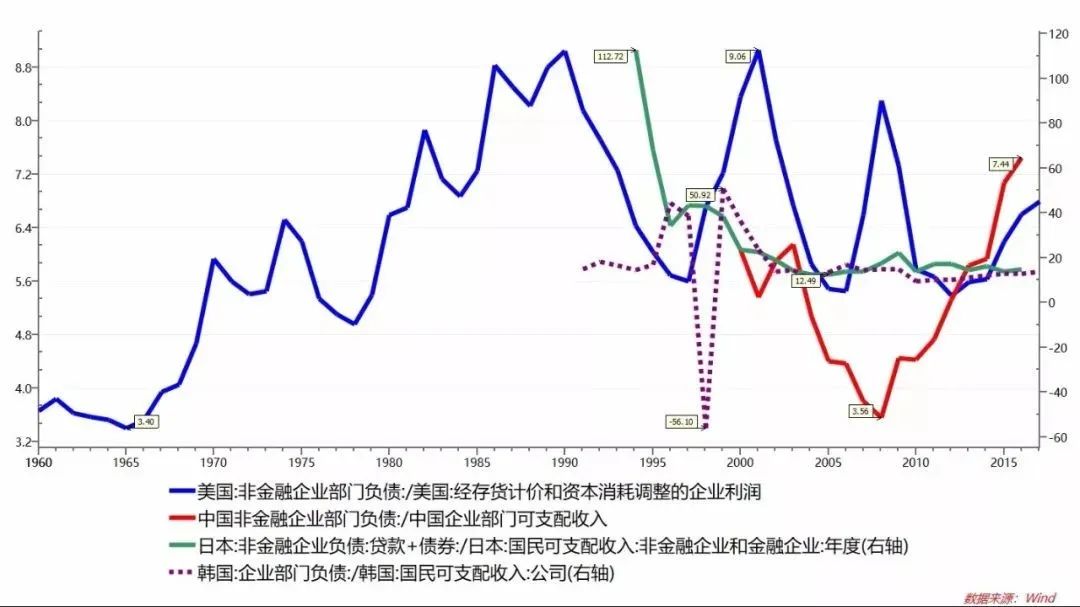

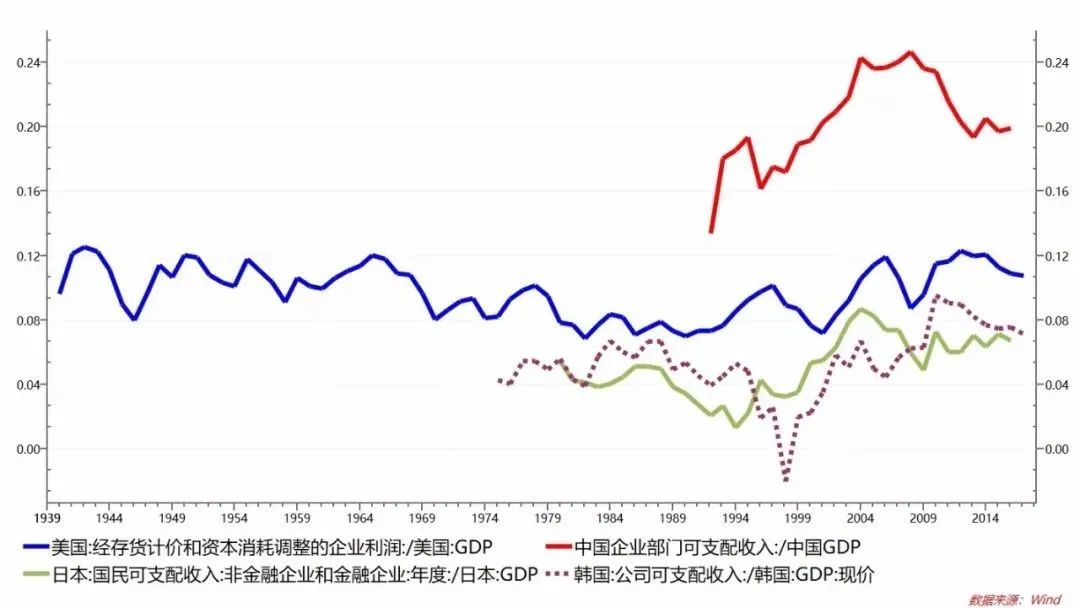

我还用另外一个数据反映当时债务的庞大——企业负债/企业盈利如下图

日本企业整体在1994年最高的时候债务是利润的112倍,后来经过10年去杠杆降到20倍左右,而中国这个数值只有7.44倍,中国整体企业利润对应这些债务问题不是大问题,是很小的问题,我们没有加到奇高的杠杆率然后应对这些问题。

资产负债表塌陷问题是有适用范围的,适用于日本并不适用于中国。

日本在80年代企业借债去做资产价格变化,资产表上囤积了大量的股票和土地,股票、土地价格上行时候又进行每年的增值能借更多的债务,资产负债双双扩充,而大泡沫破裂之后负债是刚性的,但是资产不断萎缩的,公司利润多年负值,没有足够的现金流偿还高达利润50倍的债务,这才是资产负债表塌陷的核心内容。

在中国,除了房地产发生资产负债表缩表——注意只是缩表,完全不是资产负债表塌陷,其他的行业更多还是我四年前写的内容——低效率企业在债务作用下加速退出市场,把市场和空间留给一些效率更高的企业。

地产行业的缩表一部分情况是来自地产行业17亿方的5年大牛市后的行业大扩表,通过债务形式增加土地储备和在建工程,遇到强力去杠杆政策、上下游拉扯现金流,所以地产行业要经历3年~5年期的资产表缩表,但是这是缩表,不是资产负债表塌陷,因为存货中土地价格没有大幅度的下行(2年30~50%的下降)。

现在国有地产企业能获得更多的金融支持,是因为在去杠杆的过程中,“有强背书和系统内企业会获得更多资源倾斜”,这是达里奥“债务危机处理”过程中最为典型的特征,所有国家和地区去杠杆一定都是这样的结果,是普世规律,2018年“国进民退”的讨论就是系统内企业会的更多资源的演绎。

对于资产负债表塌陷这个新词汇不要胡乱地使用(实际也是个老词)。

3、没有及时做去杠杆的债务处理和剥离——去杠杆是社会经济的疗伤

当日本企业资产表开始进入塌陷之后,日本央行的不作为,拖沓行为也让人感到费解。没有在1994年及时的做债务剥离、处理,不能为了长期利益做出短期的牺牲,“病人背死人”的龟缩策略严重耽误了制造业升级路径。

1994年开始问题全面暴露出来,但是日本政府很快让这些企业互相担保,从原来16个株式会社组件成8大株式会社,相互持股,相互担保,一直拖到2002年才将一部分债务剥离放到大藏省的报表中(央行),在94年处理时候只需要10万亿日元,但是到了2002年花费了110万亿日元(也仅是一小部分债务)。

在这个过程中,日本的企业陷入有钱还债、没钱做研发的窘境,完美的错过了制造业升级过程,让三星、台积电在主导产业实现了超车。

我们可以想象,在2017年开始的去杠杆只是处理到相当于GDP20%的债务就让社会十分得痛苦,影响国计民生的地产行业都被打折了一条腿,日本当时面临的是超越GDP的债务总量,只有中国1998年的去杠杆才有的一比。

经济社会去杠杆是发展的必然,不可或缺的重要过程。

去杠杆的过程,让低效企业退出市场,留下高效企业获得更大的市场空间和利润。上一次去杠杆过程是在1998年,把臃肿的国企暴力方式去掉,然后留下了后续民营经济腾飞空间,释放了社会的活力,虽然是牺牲一代人的命运。

达里奥教会了全球央行如何看待债务、如何处理债务杠杆,《债务危机》是堪比凯恩斯《通论》的历史性里程碑的经济学著作,从某些意义讲也许要比《通论》更有指导意义。在《债务危机》出版之前,宏观领域的研究放在供给和需求,之后开始了对债务的关注,而宏观经济重要的支撑点就是债务处理。这个如同经济社会做的新陈代谢,消灭坏旧细胞,繁衍全新的组织。

美国上一次是在2008年金融去杠杆(美国用了拖字诀),再上一次是1983年的沃尔克时期,沃尔克以一个暴君的形式将联邦利率提升到15%,完成了一次暴力去杠杆,之后就是美国五大湖代表的“生锈地带”的出现,但是加州成为了新的增长点,再往上出名的去杠杆就是1929年大萧条,被世界经济学家摸成鹅卵石的范本,但是1935年之后是一个全新的时代。

所以我前面讲日本政府没有在1994年及时做债务剥离、处理,不能为了长期利益做出短期的牺牲,“病人背死人”的龟缩策略严重耽误了制造业升级路径,没有给新产业和新行业留出空间。

4、日本民族的偏执导致点错科技树

研究经济史和日本历史,我们发现日本民族的偏执总会让他们在向更高级迁越的时候失败,二战时期如此、制造业升级的时候也是如此。

日本这个民族特性很有意思,如果前面有个目标让他们学习,他们会学的很快,以中央集权的体制很快的完成超越,但是民族特性内的偏执又让他们内耗和点错科技树,错失没有追赶目标后的继续攀越。

日本人的内耗是很严重的,二战时期陆军和海军设备的螺丝钉都是反向设计的,陆军造航母、海军造坦克,甚至流传着“日本陆军最大的敌人是日本海军”的段子。而1999年开始抽调东芝、日立半导体制程骨干人员组建的尔必达,内耗成为他们的常态,两拨人马在不同的技术路线上分歧无法统一,之后就是宫斗一般的剧情,东芝人得势了用东芝技术路线、日立人得势了用日立技术路线,两拨技术路线换来换去,昂贵的时间成本在宫斗中度过。

点错科技树是一个更有意思的话题,日本人的偏执和固执超过我们的想象,点错科技树的事情比比皆是,乃至造了大和号这个世界最大的战略舰,披着最厚的甲、挨着最毒的打。尔必达把内存的缺陷率限定在令人发指的地步,因为他们的大客户丰田汽车芯片出错率设定极低,结果两代尔必达在出错率这个问题上用了八年时间、昂贵的成本做了错误率极低的芯片,完全错过了民用大发展的黄金期,成本低廉的三星、台积电半导体占据了世界主导地位,为了挽回颓势的尔必达也是分分合合、成立分裂再重组乃至完全的败北。

甚至我都怀疑

如果日本能学习到我们的应变能力和实用主义,也许会完全的不一样。但是这是民族特性,没法改变。

四、我们的历程和未来

我们的历程和未来可以说走了点弯路,但是很快在较短时间内完成了纠偏,而且我们做的全世界最漂亮的一次去杠杆(当然还是牺牲掉了一部分人的利益)。

1、我们走了一些弯路,但是很快的纠偏,并取得了优异的成绩

我们在2013年就想做一次去杠杆,但是由于比较生疏,结果出现了一次钱荒,所以在2014年开始走了三年金融自由化的路径,在“国未强、民未富”阶段,过早的想走金融自由化之路,所以有了2014年年末到2017年三年的金融自由化之路,我大体估算过在社融明面账户上,这三年多产生20万亿人民币的社融,由于我们的实用主义精神,很快在2017年开启了“去杠杆”,针对的就是这表面上多出来的20万亿社融,经过四年的努力,我们完成了全球最漂亮的一次去杠杆,虽然在过程中牺牲了一部分人的利益,但是却没有出现社会大范围的经济下滑和大量的失业人口,在工业化成熟必然要经历一次的去杠杆的债务处理上,我们取得了所有进入工业化序列国家中最漂亮的一次去杠杆(英国是1825年、美国是1929年、日本是1973年、德国是1978年、韩国是1997年)。

我们要知道上一次(1998年)去杠杆,社会的经济下滑和失业人数是社会沉重的痛(日本1973年的去杠杆和我们1998年造成的失业率差不多)。

中国企业负债/企业利润的倍数关系是比较低的数值,同样中国企业的总盈利能力又是全球最高的。

这个和大家日常感受很不一样,背后原因就是我们一个行业有100家公司,美国有10家公司,这个行业在中国能赚取1000元,在美国只能赚200元,但是在公司层面中国平均一个公司只赚到10元钱,而在美国一个公司平均赚取20元,所以我们感觉企业盈利不高。

蛋糕扩大速度不及进入者速度的时候,行业的从业者开始感到寒冷,利润变少逼迫部分企业退出,利润和市场空间集中到具有竞争优势的企业中,也就是马太效应不断走向集中。

工业化成熟期是马太效应具体表现时期,去杠杆政策加速了这个效应。这是我们现在大家感觉到寒冷的主要原因,也是结构经济学没讲的部分。

2、我们的未来——工业化成熟期的光明

戴老板这篇文章用的时间类比有些错误,因为从各项数据和宏观表现看我们现在能类比的时期是1935年的美国、1976年的日本、1981年的德国、2001年的韩国,都是进入工业化序列国家的工业化成熟时期(关于工业化序列概念请参考《估值逻辑——中国繁荣》一书)。而《假如资产负债表衰退》一文类比的时间是日本过了工业化成熟期进入大众消费阶段之后,这个时期对于我们是二十年以后的事情,二十年以后如果我们完成二次工业化,实现制造业升级,那么我们将是1950年到1970年美国在全球竞争地位的翻版。

而我自己始终私藏的《投资范式转移——百年商业史回顾》一文分析研究得出来:如果还有新的技术周期,那么中国将完全享受制造、居民双重红利。当然这个是我儿子长大以后面临的世界和问题,二十年后的事情,我们不用考虑。

综述:我把我四年前写的分散的东西拿出来放到今天又完成一篇内容,这篇内容从理论基础、日本失去三十年的前世今生、去杠杆问题等多方面角度再一次重申我四年前写的观点,“只有五年以后社会才能知道我们这一脚反金融自由化的刹车踩的是多么及时”,“中国的去杠杆政策是工业化成熟的标志性事件,之后将进入工业化成熟期,一个辉煌灿烂的多年”。

在2018年10月份有一篇和《在祖先大地上流浪》齐名的文章——《假如帝国的黄昏》,那篇文章主要讲中国债务到达上限的种种问题,我用了将近十万字专门写了债务问题针对这篇文章(这些内容收录到我第二本书《估值逻辑——中国的繁荣》里)。

中国的债务问题不是问题,而且刚刚完成了一次漂亮的去杠杆,社会轻装上阵,新的时代开启了。

(本文完)